服務(wù)熱線

0755-83044319

發(fā)布時間:2022-11-01作者來源:薩科微瀏覽:3376

汽車智能化+電動化帶動汽車半導(dǎo)體含量持續(xù)提升,電動車半導(dǎo)體含量約為燃油車的兩倍,智能車的半導(dǎo)體含量是傳統(tǒng)汽車的N倍。

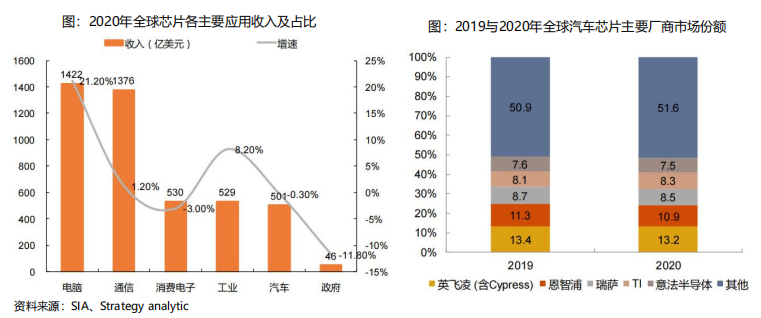

整體規(guī)模看,汽車芯片占整個集成電路市場的10%上下。據(jù)SIA(Semiconductor Industry Association,美國半導(dǎo)體業(yè)協(xié)會)數(shù)據(jù)顯示,2020年汽車芯片收入規(guī)模達(dá)到501億美 元,同比下降0.3%,占整個芯片市場的比重為12%。從產(chǎn)品結(jié)構(gòu)上看,MCU、模擬電路占比居前。

據(jù)ICVTank數(shù)據(jù)顯示,2019年全球汽車芯片中,MCU占比達(dá)到30%,模擬電路占29%,傳感器約為17%,邏輯電路占10%,分立器件和存儲器市場份額均為7%。市場格局變化不大。

英飛凌在收購了Cypress之后,穩(wěn)居市場[敏感詞]位,公司在功率半導(dǎo)體、MCU等方面處在領(lǐng)先地位;恩智浦和瑞薩競爭力較強(qiáng),其中瑞薩在MCU市場上處于領(lǐng)先地位。

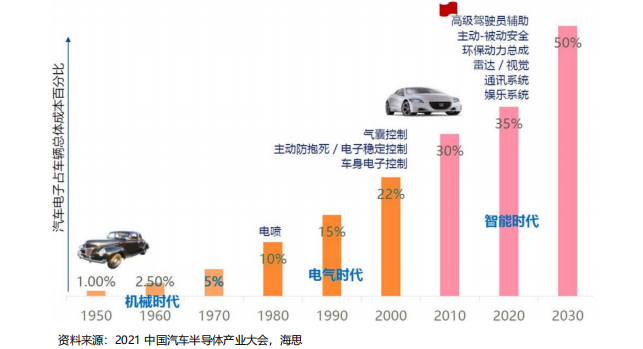

根據(jù)海思在2021中國汽車半導(dǎo)體產(chǎn)業(yè)大會發(fā)布的數(shù)據(jù),汽車智能化+電動化時代開啟,帶動汽車芯片量價齊升,預(yù)計汽車半導(dǎo)體占比汽車總成本在2030年會達(dá)到50%。電動化+智能化趨勢下,帶動主控芯片、存儲芯片、功率芯片、通信與接口芯片、傳感器等芯片快速發(fā)展,芯片單位價值不斷提升, 整車芯片總價值量不斷攀升。

假設(shè)傳統(tǒng)汽車需要的半導(dǎo)體芯片為500~600顆芯片/輛,新能源汽車需要的半導(dǎo)體芯片為1000~2000顆芯片/輛。

以2020年傳統(tǒng)汽車銷量7276萬臺測算,新能源汽車324萬臺測算,整體全球需要的汽車芯片為每年439億顆。預(yù)計2026年傳統(tǒng)汽車銷量每年6780萬臺測算,新能源汽車4420萬臺測算,整體全球需要的汽車芯片增加為每年903億顆。預(yù)計2035年傳統(tǒng)汽車銷量2400萬臺測算,新能源汽車9600萬臺測算,整體全球需要的汽車芯片增加為每年1285億顆。

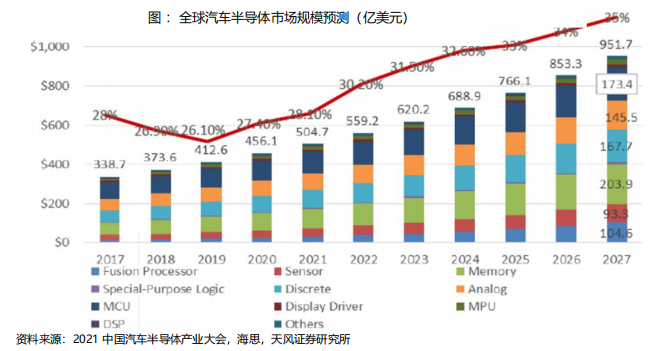

根據(jù)海思在 2021中國汽車半導(dǎo)體產(chǎn)業(yè)大會發(fā)布的數(shù)據(jù),2021年全球汽車半導(dǎo)體市場約為505億美元,預(yù)計2027 年汽車半導(dǎo)體市場總額將接近1000億美元,2022-2027年增速保持在30%以上。

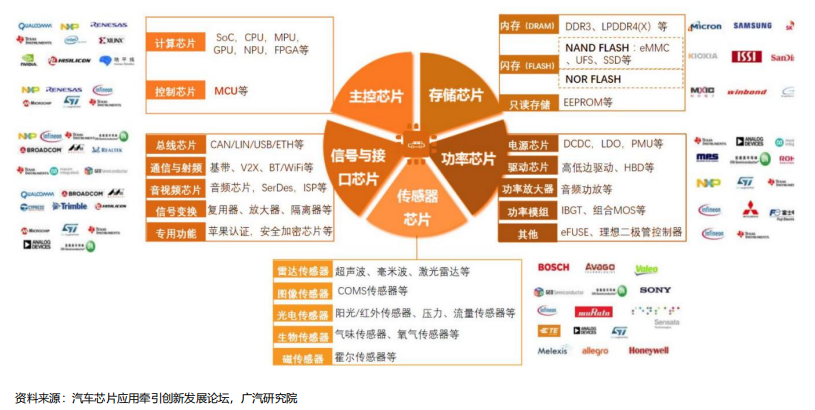

汽車芯片從應(yīng)用環(huán)節(jié)可以分為5大類:主控芯片、存儲芯片、功率芯片、信號與接口芯片、傳感器芯片等。

2020年汽車半導(dǎo)體產(chǎn)品市場需求情況:主控芯片占比23%,功率半導(dǎo)體占比22%,傳感器占比13%,存儲芯片占比 9%,其他占比33%。

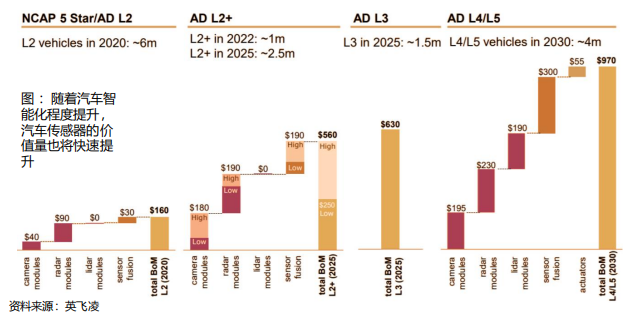

智能駕駛需通過傳感器獲得大量數(shù)據(jù),L2級別的汽車預(yù)計會攜帶6個傳感器,L5級別的汽車預(yù)計會攜帶32 個傳感器,汽車半導(dǎo)體占比提升顯著。(超聲波雷達(dá)10個+長距離雷達(dá)傳感器2個+短距離雷達(dá)傳感器6個+ 環(huán)視攝像頭5個+長距離攝像頭4個+立體攝像機(jī)2個+Ubolo1個+激光雷達(dá)1個+航位推算1個),較L2增速顯著。可見模擬芯片是自動駕駛系統(tǒng)的必備零件。

隨著汽車智能化程度提升,汽車傳感器的價值量也將快速提升。根據(jù)英飛凌預(yù)測,L2車需要的傳感器價值量為160美元,到L4、L5級別的汽車需要則提升為970美元。

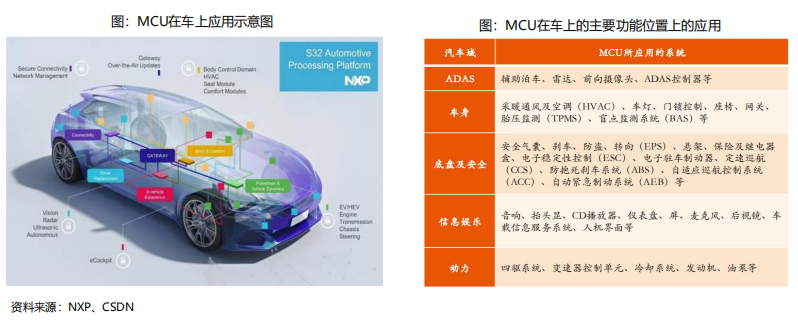

MCU是把[敏感詞]處理器、存儲、定時器、輸入輸出接口集成在同一個芯片上的微控制單元,也稱單片機(jī)。MCU 主要用于自動控制的產(chǎn)品和設(shè)備,可應(yīng)用于工業(yè)、汽車、通訊與計算機(jī)、消費(fèi)類電子領(lǐng)域。其中,汽車是MCU[敏感詞]的應(yīng)用領(lǐng)域,傳統(tǒng)汽車單車會平均用到70個左右,而新能源汽車則需要用到300多個,應(yīng)用領(lǐng)域包 括ADAS、車身、底盤及安全、信息娛樂、動力系統(tǒng)等,幾乎無處不在。

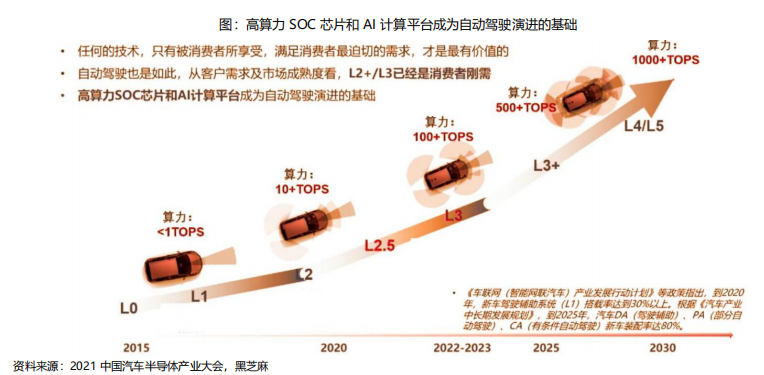

算力隨著智能化提升不斷提升從 L1 的<1TOPS 算力到 L5 1000+TOPS 算力推動主控芯片高速增長。隨著汽車電子化程度的加速滲透,汽車ECU的數(shù)量也在快速上升,而ECU中均需要MCU芯片。汽車MCU占比MCU細(xì)分市場37%,智能化需求下未來32位處理器將成為主流。

一輛汽車中所使用的半導(dǎo)體器件數(shù)量中,MCU占比約30%,每輛車至少需要70顆以上的MCU芯片,隨著汽車不斷向智能化演進(jìn),MCU的需求增長也將越來越快。

智能座艙芯片:智能座艙芯片相比于自動駕駛芯片對安全的要求相對更低,未來車內(nèi)“一芯多屏”技術(shù)的發(fā)展將依賴于智能座艙 SoC,芯片本身也將朝小型化、集成化、高性能化的方向發(fā)展。座艙芯片兼顧高安全性、 高算力、低功耗等特點(diǎn)是未來發(fā)展趨勢。座艙芯片的主要玩家包括恩智浦、德州儀器、瑞薩電子等傳統(tǒng)汽車芯片廠商,及高通、三星等消費(fèi)電子領(lǐng)域的廠商。

據(jù)IHS統(tǒng)計,全球市場及中國市場的智能座艙新車滲透率逐年遞增,預(yù)計2025年將分別增長至59.4%、75.9%。

自動駕駛芯片:自動駕駛芯片一方面需要滿足更高的安全等級,同時隨著自動駕駛幾倍的提示,需要更高的算力支持,未來自動駕駛芯片會往集成“CPU+XPU”的異構(gòu)式SoC(XPU包括GPU/FPGA/ASIC等)方向發(fā)展。

當(dāng)前多家頭部企業(yè)實(shí)現(xiàn)L2-L5全覆蓋,英偉達(dá)在算力方面更加領(lǐng)先,超過1000tops。國內(nèi)能耗比更好(地平 線、黑芝麻等)。SoC廠商方面,晶晨股份、瑞芯微、富瀚微加速布局汽車芯片。

汽車半導(dǎo)體[敏感詞]在增長,從分類中功率半導(dǎo)體價值量增加幅度[敏感詞]。新能源汽車相比傳統(tǒng)燃油車,新能源車中的功率半導(dǎo)體價值量提升幅度較大。按照傳統(tǒng)燃油車半導(dǎo)體價值量417美元計算,功率半導(dǎo)體單車價值量達(dá)到87.6美元,按照 FHEV、PHEV、BEV 單車半導(dǎo)體價值量834美元計算,功率半導(dǎo)體單車價值量達(dá)到 458.7美元,價值量增加四倍多。

免責(zé)聲明:本文采摘自網(wǎng)絡(luò),本文僅代表作者個人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2025 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號