服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2022-03-17作者來源:薩科微瀏覽:1828

1.1國內(nèi)功率器件市場巨大,加速進(jìn)口替代是行業(yè)發(fā)展主題

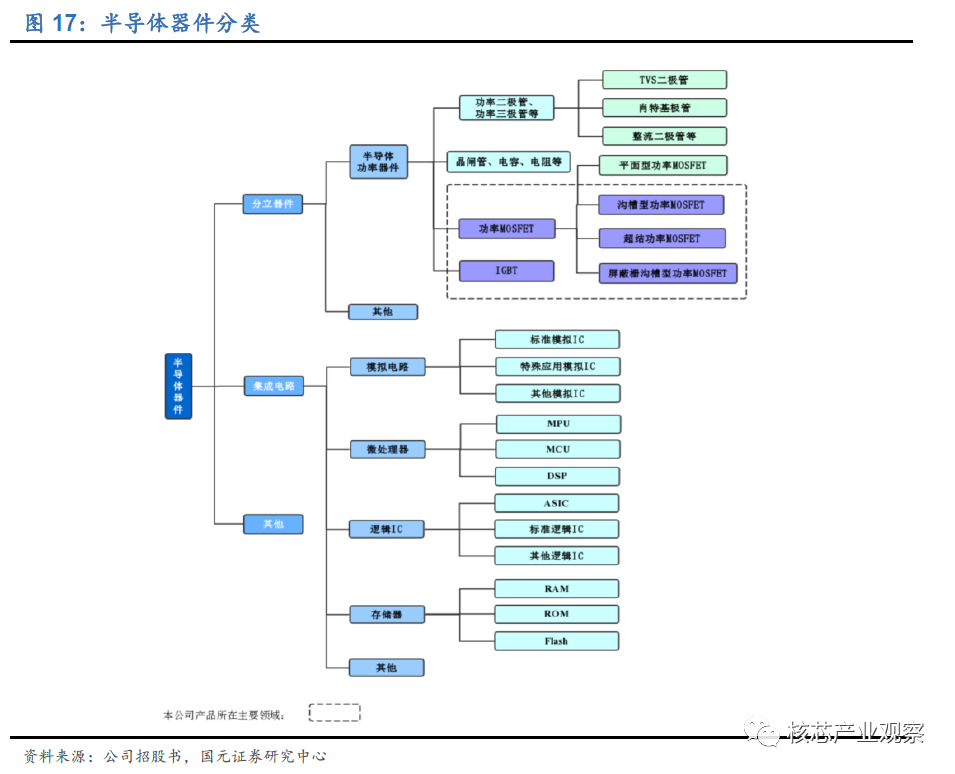

半導(dǎo)體產(chǎn)品可劃分為集成電路、分立器件和其他類,其中半導(dǎo)體功率器件是分立器件的重要部分。集成電路是把多種基礎(chǔ)電路元件整合在一個(gè)小型晶片上然后封裝起來形成具有多功能的單元,主要實(shí)現(xiàn)對(duì)信息的處理、存儲(chǔ)和轉(zhuǎn)換;分立器件是指具有單一功能的電路基本元件,主要實(shí)現(xiàn)電能的處理與變換。分立器件主要包括功率二極管、功率三極管、晶閘管、MOSFET、IGBT等多類產(chǎn)品。公司生產(chǎn)的MOSFET系列產(chǎn)品和IGBT系列產(chǎn)品屬于國內(nèi)技術(shù)水平領(lǐng)先的半導(dǎo)體分立器件產(chǎn)品。

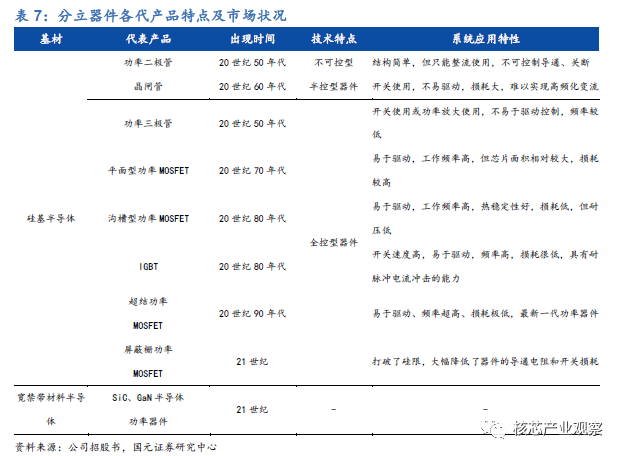

分立器件技術(shù)發(fā)展受下游需求驅(qū)動(dòng),從性能、結(jié)構(gòu)、材料等方面改良迭代以應(yīng)對(duì)更廣的應(yīng)用場景。早期二極管、三極管主要應(yīng)用于工業(yè)和電力系統(tǒng);晶閘管實(shí)現(xiàn)可控性改良;功率MOSFET和IGBT等器件實(shí)現(xiàn)高頻率、低損耗性能大幅提升;超結(jié)MOSFET打破傳統(tǒng)“硅限”以滿足大功率和高頻化的應(yīng)用需求;在硅基器件逐漸開發(fā)到極限,開始使用第三代半導(dǎo)體材料SiC、GaN替代硅材。

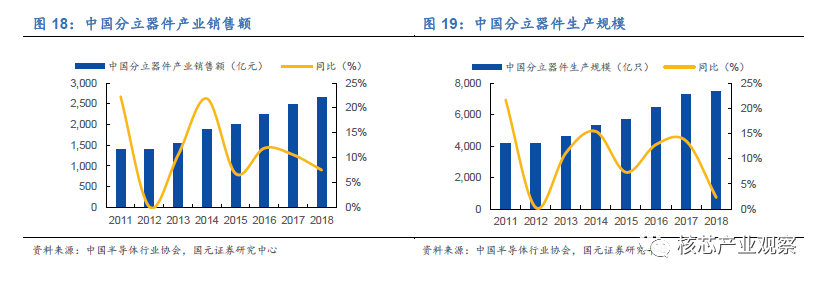

半導(dǎo)體分立器件是電力電子產(chǎn)品的基礎(chǔ)與核心器件之一,我國分立器件市場規(guī)模達(dá)2700億元。據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,近幾年分立器件行業(yè)規(guī)模在半導(dǎo)體行業(yè)總規(guī)模占比維持在22%-25%之間。我國是全球最重要的半導(dǎo)體分立器件制造基地和[敏感詞]的市場,據(jù)中國半導(dǎo)體行業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2018年我國分立器件年銷售規(guī)模達(dá)2,660億元,較2017年同比+7.50%,同期國內(nèi)分立器件生產(chǎn)規(guī)模達(dá)7471億只。

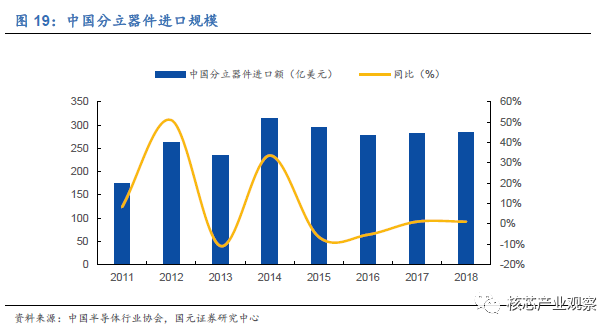

近幾年我國分立器件行業(yè)進(jìn)口替代趨勢明顯,進(jìn)口規(guī)模增速明顯下降。中國半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2018年我國分立器件進(jìn)口金額為285億美元,與2017年基本持平。從技術(shù)發(fā)展水平看,目前國內(nèi)行業(yè)整體技術(shù)水平仍與國際領(lǐng)先水平存在差距,產(chǎn)品結(jié)構(gòu)多是價(jià)值量較低的中低端產(chǎn)品,中高端領(lǐng)域進(jìn)口占比在70%以上。

1.2千億功率半導(dǎo)體市場,國產(chǎn)器件從中低端向高端應(yīng)用前進(jìn)

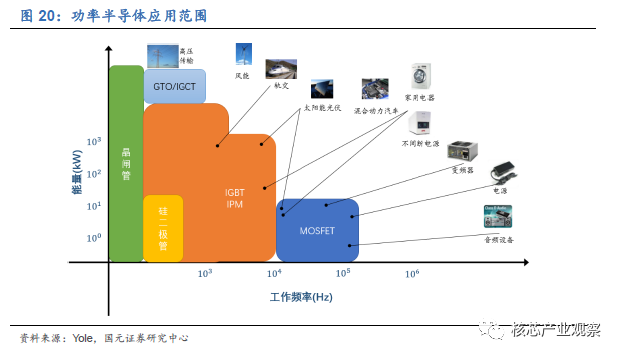

功率器件是半導(dǎo)體分立器件中的重要組成部分,是帶動(dòng)中國半導(dǎo)體分立器件市場加速增長的主要?jiǎng)恿Α9β势骷饕üβ识O管、功率三極管、晶閘管、MOSFET、IGBT等,幾乎用于所有的電子制造業(yè),包括計(jì)算機(jī)、網(wǎng)絡(luò)通信、消費(fèi)電子、汽車電子、工業(yè)電子等電子產(chǎn)業(yè)。此外,新能源汽車/充電樁、智能裝備制造、物聯(lián)網(wǎng)、光伏新能源等新興應(yīng)用領(lǐng)域逐漸成為半導(dǎo)體功率器件的重要應(yīng)用市場,從而推動(dòng)其需求增長。

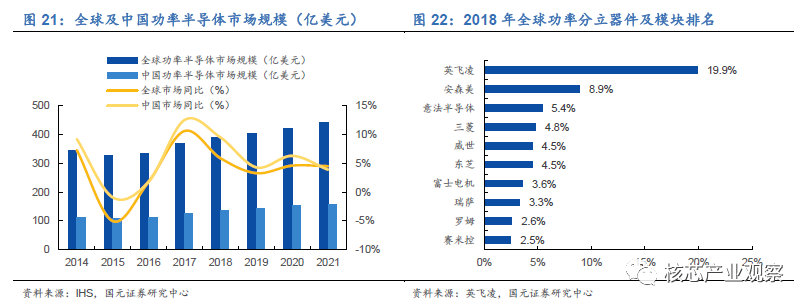

國內(nèi)功率半導(dǎo)體市場規(guī)模達(dá)千億元,全球前十企業(yè)被海外巨頭壟斷。目前根據(jù)IHSMarkit數(shù)據(jù)統(tǒng)計(jì),2018年全球功率器件市場規(guī)模約為391億美元,預(yù)計(jì)至2021年增長至441億美元。目前國內(nèi)功率半導(dǎo)體產(chǎn)業(yè)鏈正在日趨完善,中國作為全球[敏感詞]的功率半導(dǎo)體消費(fèi)國,2018年市場需求規(guī)模達(dá)到138億美元,占全球需求比例達(dá)35%,2021年市場規(guī)模有望達(dá)到159億美元。

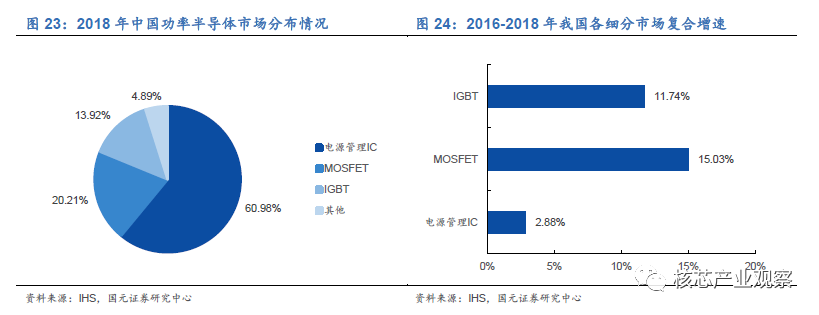

中國功率半導(dǎo)體市場中前三大產(chǎn)品是電源管理IC、MOSFET和IGBT,分別占2018年中國功率半導(dǎo)體總市場的60.98%、20.21%與13.92%。功率MOSFET和IGBT市場增速快,2016-2018年復(fù)合增速分別為15%和12%。

功率MOSFET和IGBT市場增速快,下游應(yīng)用中新能源汽車是主要驅(qū)動(dòng)力。根據(jù)Yole數(shù)據(jù)顯示,目前IGBT和MOSFET應(yīng)用最主要的兩個(gè)領(lǐng)域是新能源車和工業(yè),2023年預(yù)計(jì)新能源車領(lǐng)域市場空間達(dá)37億美元,工業(yè)領(lǐng)域達(dá)25億美元。得益于工業(yè)自動(dòng)化中伺服電機(jī)變頻器,可再生能源光伏逆變器和風(fēng)電變流器,以及電動(dòng)汽車電動(dòng)機(jī)用逆變器及充電樁相關(guān)設(shè)施的蓬勃發(fā)展,汽車和工業(yè)市場將成為功率半導(dǎo)體行業(yè)增速最快的兩個(gè)領(lǐng)域,年復(fù)合增長率將達(dá)到8.2%和3.8%。

1.3新應(yīng)用助力行業(yè)發(fā)展,寬禁帶材料豐富技術(shù)延伸方向

1.3.1新能源汽車有望帶來百億級(jí)增量市場

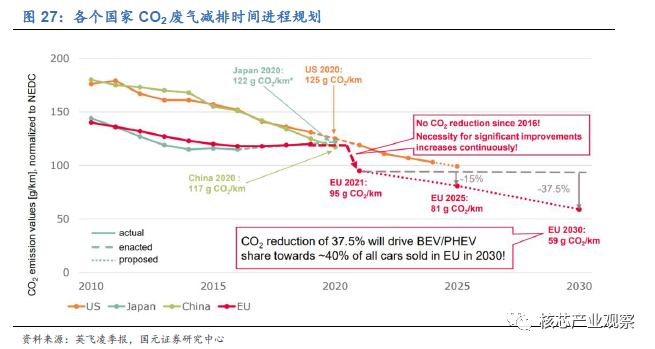

傳統(tǒng)汽車向新能源轉(zhuǎn)型為功率半導(dǎo)體行業(yè)發(fā)展賦能,新能源車市場前期靠政策驅(qū)動(dòng),后期靠市場價(jià)格驅(qū)動(dòng)。主要先進(jìn)國家在汽車CO2廢氣排放量訂立減排時(shí)間計(jì)劃,加速推進(jìn)電動(dòng)車發(fā)展。歐盟預(yù)期在2030年前CO2排量在減少37.5%,主要汽車大國皆有草擬停止銷售內(nèi)燃機(jī)汽車的相關(guān)計(jì)劃。未來10年各地區(qū)在政策強(qiáng)制驅(qū)動(dòng)+市場接力驅(qū)動(dòng)會(huì)逐步取代掉一部分傳統(tǒng)汽車市場份額。

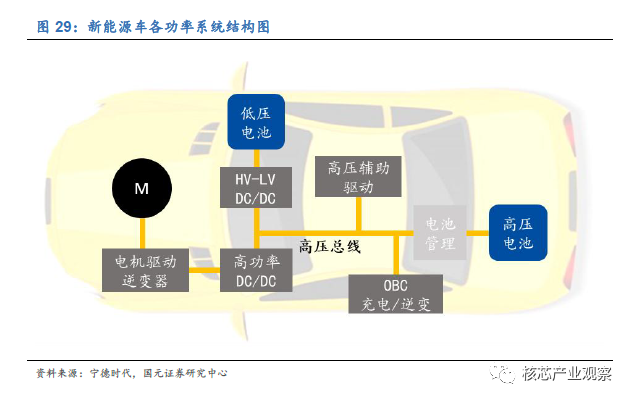

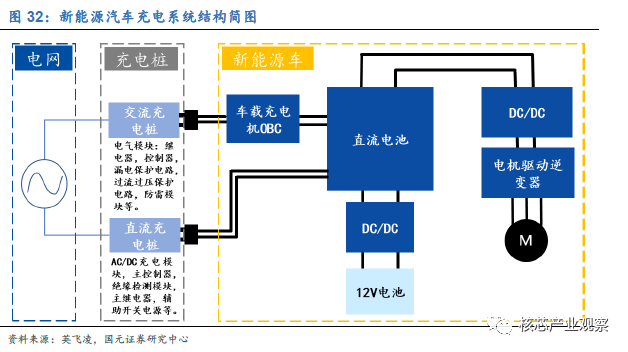

整車電動(dòng)化趨勢+電動(dòng)車市場滲透率增大驅(qū)動(dòng)車用功率半導(dǎo)體市場需求高速增長。隨著汽車電氣化程度逐步提高,從微混型僅用于啟停功能,到全電動(dòng)車所需能量回收及車載充電,對(duì)功率器件需求量增大。電動(dòng)車用功率半導(dǎo)體器件主要有電機(jī)逆變器、DC/DC變換、輔助驅(qū)動(dòng)、OBC充電逆變和車用電池管理ICs。

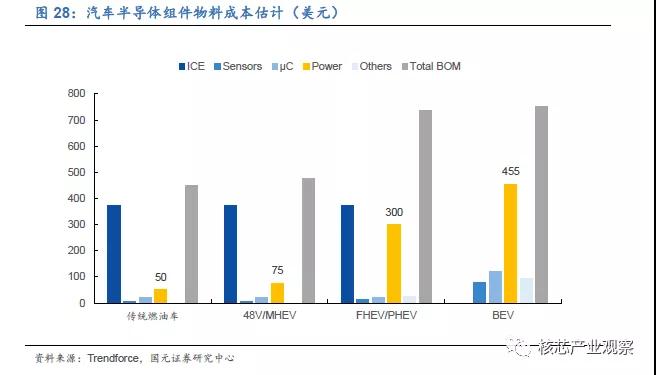

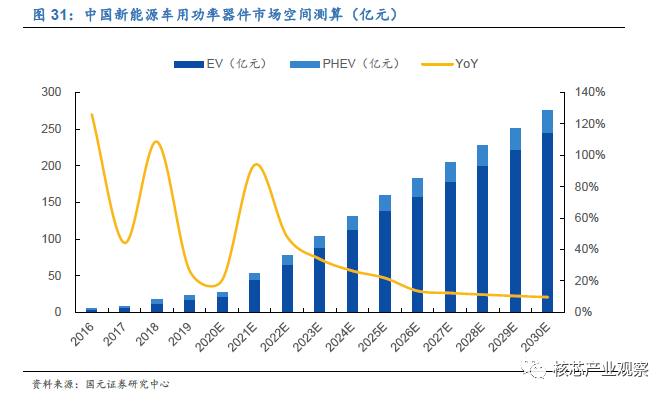

將汽車按燃油車、插電混動(dòng)車和純電動(dòng)車歸類,對(duì)比物料成本占比,由于插電和純電車引入電力系統(tǒng)作為動(dòng)力源,電控系統(tǒng)成本占比大幅度提升。傳統(tǒng)燃油車功率組件用量大概為50美元/輛,電動(dòng)車根據(jù)車型劃分功率組件用量從48V輕混75美元/輛增至純電動(dòng)車455美元/輛。

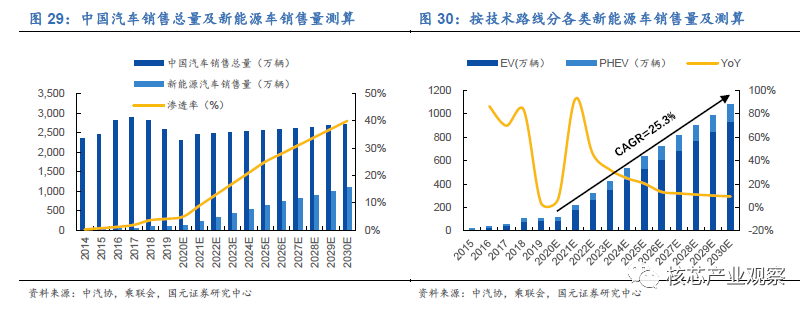

根據(jù)工信部系能源汽車產(chǎn)業(yè)規(guī)劃2025年新能源車銷售量占總量的25%,2030年為40%。汽車市場總銷售增速較慢,每年假設(shè)只有1-2%增速,但滲透率在政策驅(qū)動(dòng)下有望提速,測算2025年中國新能源車銷售量為640萬輛,2030年為1100萬輛。新能源車按技術(shù)路線可分為插電混動(dòng)PHEV和純電動(dòng)EV。目前EV占比約80%,預(yù)期未來占比進(jìn)一步提升至85%,短期受疫情影響市場承壓,中長期看國內(nèi)新能源汽車有望進(jìn)入高速成長期,測算結(jié)果未來10年復(fù)合增速為25.3%。

由于各車型有較大差別,假設(shè)純電動(dòng)車EV隨級(jí)別從A00-C類車單車功率器件用量也會(huì)變多,假設(shè)對(duì)應(yīng)功率器件價(jià)值量為800、1000、3000-3500元/輛。插電混動(dòng)車PHEV由于是在燃油動(dòng)力系統(tǒng)上外掛一套電動(dòng)系統(tǒng),假設(shè)功率器件用量為2100元/輛。測算結(jié)果中國新能源車用功率器件增量市場空間預(yù)測2025年達(dá)160億元,2030年達(dá)275億元。

1.3.2新能源車配套基礎(chǔ)設(shè)施充電樁

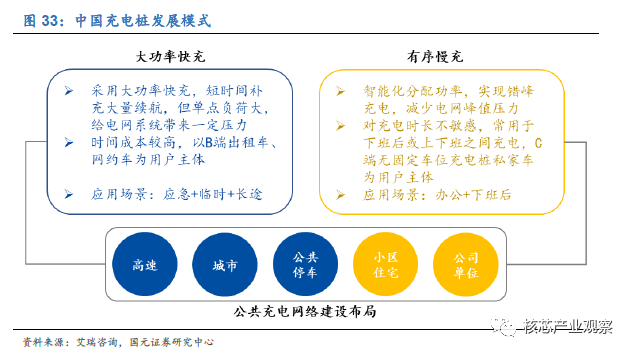

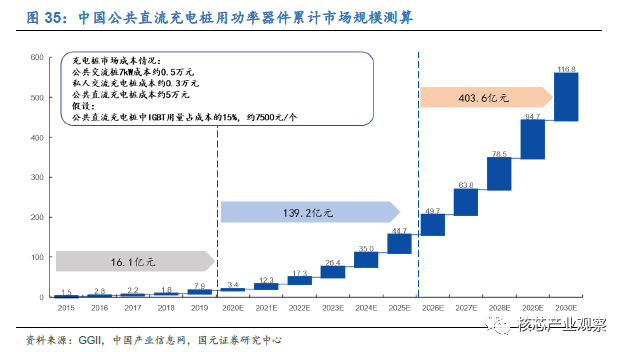

"充電樁+新能源車"類比"傳統(tǒng)燃油車+加油站",充電樁建設(shè)進(jìn)度要與新能源車協(xié)同發(fā)展,不然會(huì)造成車樁比失衡。充電樁按接口類型可分為兩類:交流慢充和直流快充。由于直流充電樁輸出功率高,功率半導(dǎo)體器件用量高于交流充電樁,直流樁是未來行業(yè)發(fā)展的主要細(xì)化方向,意味著其有望帶動(dòng)功率半導(dǎo)體市場協(xié)同發(fā)展。

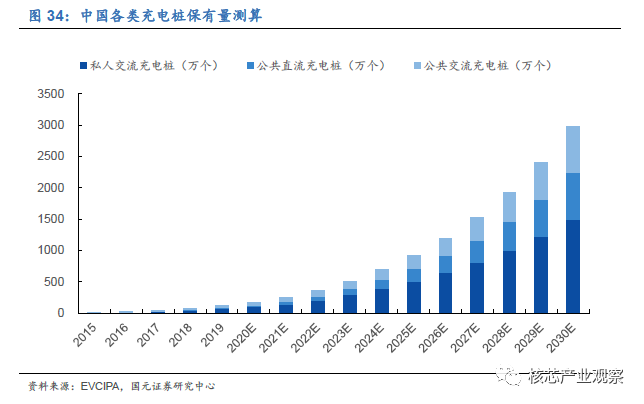

我國充電樁市場目前現(xiàn)狀及未來趨勢假設(shè):1)目前充電車保有量與充電車保有量車樁比約3:1,預(yù)期未來有望進(jìn)一步下降到2:1。2)私人樁大部分采用交流充電模式,由于部分車主沒有固定車位、物業(yè)管理困難等原因,預(yù)期未來公共充電樁是主流,私人充電樁限于擁有固定車位的私家車車主。3)公共樁按充電類型分直流和交流,目前公共樁交/直流占比約6:4,假設(shè)隨著大功率直流充電的成本逐漸降低,未來交/直流占比有望趨向1:1。

公共充電樁發(fā)展迅速,按充電類別可分為直流和交流,其中直流樁預(yù)計(jì)是未來增長最快的一部分。目前公共直流與交流樁比為4:6,2030年有望達(dá)到1:1。通過測算,公共直流充電樁2025年累計(jì)可達(dá)210萬個(gè),2030年為750萬個(gè)。

直流充電采用的是大功率充電,系統(tǒng)對(duì)功率半導(dǎo)體用量高于普通交流模式,其中對(duì)IGBT需求非常大。僅根據(jù)成本假設(shè)測算公共直流充電樁對(duì)功率器件的需求規(guī)模,2020-2025年累計(jì)市場需求約140億元,2025-2030年市場需求約400億元,未來10年直流充電樁建設(shè)對(duì)功率器件需求超過500億元。

1.3.3可再生能源發(fā)電

光伏發(fā)電是將太陽能轉(zhuǎn)化成電能并導(dǎo)入電網(wǎng)的過程,系統(tǒng)由太陽能電池組件、蓄電池、控制器組成,由于光伏發(fā)電過程中產(chǎn)生的是直流電,所以還需要配置光伏逆變器將直流電轉(zhuǎn)換成符合電網(wǎng)要求的交流電后才能并網(wǎng)使用。光伏逆變器是整個(gè)太陽能發(fā)電系統(tǒng)的關(guān)鍵組件,其中IGBT是光伏逆變器的核心器件。光伏逆變器有兩個(gè)基本的功能:1)完成DC/AC轉(zhuǎn)換的電流連接到電網(wǎng);2)提高優(yōu)化光伏系統(tǒng)的能量轉(zhuǎn)化效率。逆變器拓?fù)浣Y(jié)構(gòu)的選擇和額定輸出功率有關(guān)。高壓大功率光伏逆變器可采用多電平拓?fù)洌械裙β使夥孀兤鞑捎萌珮颉霕蛲負(fù)洌」β使夥孀兤鞑捎谜ぁ⒎醇つ孀兺負(fù)洹?

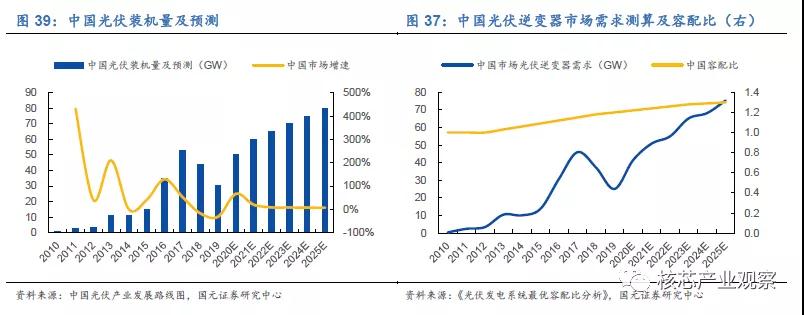

光伏發(fā)電技術(shù)降本空間大、技術(shù)進(jìn)步快、產(chǎn)業(yè)化確定性強(qiáng),是未來主要發(fā)展的低成本潔能發(fā)電方式之一。2019年中國光伏新增裝機(jī)量30GW,根據(jù)中國光伏產(chǎn)業(yè)發(fā)展路線圖估計(jì)未來五年新增裝機(jī)量年復(fù)合增速約9.9%,2025年新增裝機(jī)量保守估計(jì)達(dá)65GW,樂觀估計(jì)可達(dá)80GW。

為實(shí)現(xiàn)[敏感詞]經(jīng)濟(jì)效益,光伏電站設(shè)計(jì)容配比逐漸上升趨勢。早期光伏系統(tǒng)設(shè)計(jì)容配比為1:1,后隨著技術(shù)創(chuàng)新,提高容配比有利于提升逆變器的運(yùn)行效率、電站收益。假設(shè)光伏逆變器替換周期為10年,每年光伏逆變器需求主要由當(dāng)年新增量和替換量組成。根據(jù)假設(shè),我們測算2025年中國光伏逆變器市場需求為75GW。

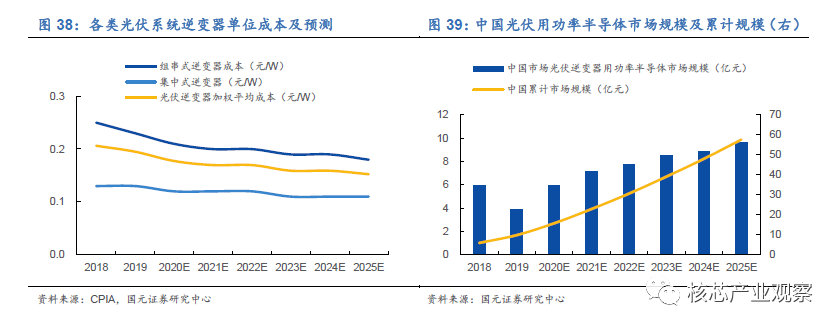

光伏逆變器一般分為三類:集中式、組串式和集散式。集中式由于規(guī)模效應(yīng)單位成本相對(duì)低于組串式,單位成本隨著技術(shù)成熟和規(guī)模量產(chǎn)成下降趨勢。根據(jù)CPIA預(yù)測,2019年國內(nèi)光伏逆變器加權(quán)平均成本大約是0.2元/W,2025年有望降至0.15元/W。假設(shè)功率模塊和分立器件成本占總成本比例的9-10%,測算出中國光伏逆變器用功率半導(dǎo)體需求2019年約3.9億元,2025年9.61億元,國內(nèi)未來五年累計(jì)需求約50億元。

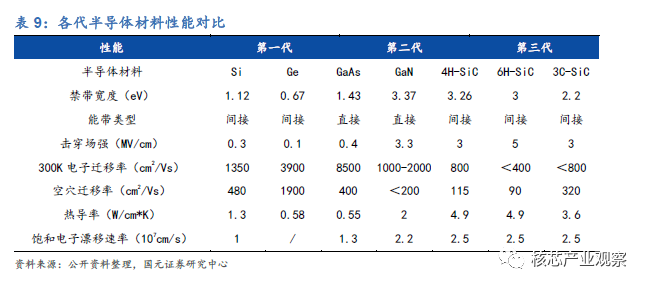

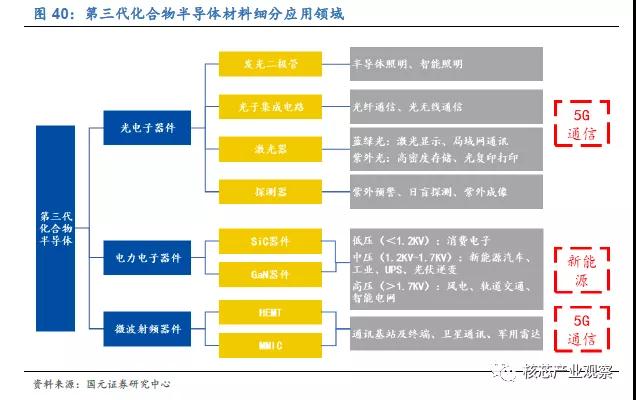

1.3.4更高性能需求推動(dòng)第三代材料加速產(chǎn)業(yè)化

因?yàn)榈谌牧暇哂薪麕挾雀蟆㈦娮语柡推扑俣雀叩忍攸c(diǎn),具有光電性能優(yōu)異、高速、高頻、大功率、耐高溫和耐高輻射特征,器件在光電、射頻和電力電子領(lǐng)域極具發(fā)展?jié)摿Α.?dāng)前,硅基半導(dǎo)體材料在其材料特性下已接近物理極限,第三代化合物半導(dǎo)體材料已快速進(jìn)入產(chǎn)業(yè)化進(jìn)程,以SiC和GaN為代表的寬禁帶半導(dǎo)體材料制備、制造工藝與器件物理的迅速發(fā)展。SiC具有耐高溫、高頻、大功率、高壓等特性,主要應(yīng)用于高壓、驅(qū)動(dòng)領(lǐng)域,如光伏逆變器、新能源汽車、充電樁等。

GaN在高頻下具有較高的功率輸出和較小的面積,主要用于射頻領(lǐng)域;GaN有望大幅改進(jìn)種中低壓領(lǐng)域電源管理、發(fā)電和功率輸出等應(yīng)用,GaN功率市場主要由快充帶動(dòng)。

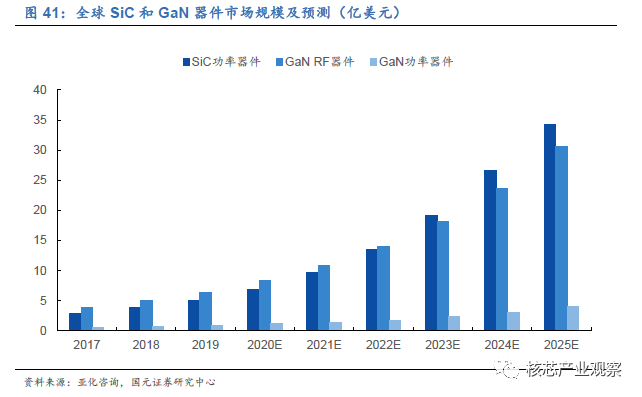

受益于下游新能源車、5G、消費(fèi)電子領(lǐng)域需求強(qiáng)勁,未來幾年全球SiC和GaN器件市場有望以25%-40%高速增長。根據(jù)亞化咨詢預(yù)計(jì),2019年SiC功率器件市場約為5億美元,2025年市場規(guī)模將達(dá)到35億美元;2019年,GaN射頻市場約為6.42億美元,GaN功率器件市場約為0.9億美元,2025年射頻器件市場規(guī)模將超過30億美元,功率器件市場將達(dá)到4億美元。

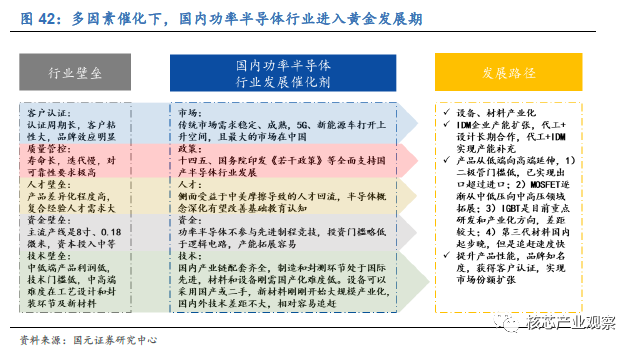

1.4國內(nèi)功率器件行業(yè)進(jìn)入黃金期,龍頭企業(yè)優(yōu)先受益

在市場需求、政策、人才、資金和技術(shù)多因素催化下,國內(nèi)功率半導(dǎo)體行業(yè)未來3-5年有望進(jìn)入黃金發(fā)展期。無論是從技術(shù)追趕難度、產(chǎn)業(yè)化布局進(jìn)度、外部因素沖擊等多角度分析,功率半導(dǎo)體都是未來可預(yù)見的國產(chǎn)替代進(jìn)度最快的細(xì)分領(lǐng)域之一。在外部環(huán)境沖擊相對(duì)較小的情況下,技術(shù)差距縮短+產(chǎn)能擴(kuò)張為進(jìn)口替代趨勢保駕護(hù)航。目前國產(chǎn)功率器件在中低端產(chǎn)品上替代進(jìn)度很快,未來將會(huì)持續(xù)向中、高端領(lǐng)域延伸。

整個(gè)功率器件行業(yè)有四個(gè)主要發(fā)展趨勢:

(1)行業(yè)集中度提升,內(nèi)生+外延式發(fā)展趨勢。目前,分立器件行業(yè)海外頭部廠商占全球一半的市場且格局穩(wěn)定,國內(nèi)行業(yè)格局處于體量小、數(shù)量多且分散、技術(shù)和產(chǎn)品布局單一。國內(nèi)行業(yè)發(fā)展必然趨勢是少數(shù)具備核心競爭優(yōu)勢的企業(yè)通過持續(xù)技術(shù)積累和自主創(chuàng)新擴(kuò)大產(chǎn)品知名度和市場占有率,并向制造和封裝端延伸。

(2)除新市場高增速外,國內(nèi)企業(yè)有望受益于潛在的巨大于進(jìn)口替代空間。近幾年我國在中低端領(lǐng)域發(fā)展迅速,中高端產(chǎn)品市場尚未打開,未來國內(nèi)行業(yè)內(nèi)優(yōu)秀企業(yè)將憑借地緣、技術(shù)和成本等方面的優(yōu)勢獲得更多的發(fā)展機(jī)會(huì)。

(3)產(chǎn)品性能需求驅(qū)動(dòng)模塊化、集成化發(fā)展。分立器件行業(yè)發(fā)展受需求驅(qū)動(dòng),為解決更高電能轉(zhuǎn)換效率、穩(wěn)定性、高壓大功率及復(fù)雜度需求,組裝模塊化和集成化成為技術(shù)發(fā)展主流趨勢,設(shè)計(jì)難度更高。

(4)新興寬禁帶材料處于產(chǎn)業(yè)化初期,國內(nèi)追趕難度相對(duì)較小。以SiC、GaN為代表的寬禁帶材料具有突破傳統(tǒng)硅材器件性能極限的優(yōu)勢,具有極強(qiáng)的戰(zhàn)略性和前瞻性。技術(shù)壁壘在材料的制備,國內(nèi)外技術(shù)差距在不斷縮小。

來源:核芯產(chǎn)業(yè)觀察

注:本文轉(zhuǎn)載自網(wǎng)絡(luò),支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:332496225 丘經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號(hào)展滔科技大廈C座809室

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2025 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)