服務熱線

0755-83044319

發布時間:2023-02-16作者來源:薩科微瀏覽:2028

模擬芯片,在終端設備應用中扮演著最基本又不可或缺的角色。而在談及這個領域的玩家的時候,大家[敏感詞]時間應該想到的是德州儀器(texas instruments:TI),因為他們多年位居這個領域的龍頭。

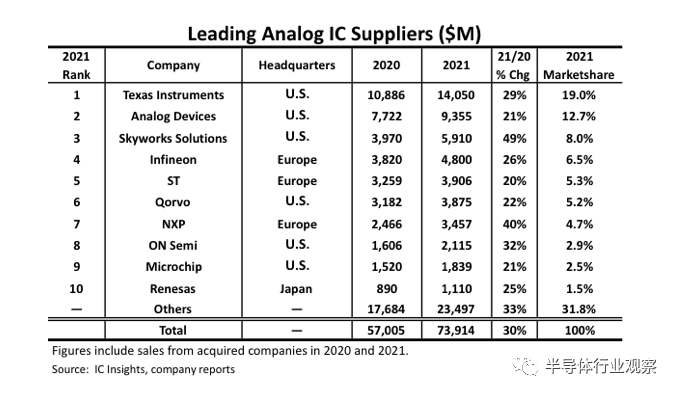

從財務數據可以看到,TI在2022年的營收首次突破了200億美元,同比提升接近百分之十。作為對比(如下圖),即使近年來進行了多單重磅收購,但排名第二的ADI公司市場份額還是落后TI不少。

雖然從德州儀器去年四季度的數據可以看到,這家芯片巨頭無法避免庫存、營收和利潤下滑的行業大勢。公司的首席執行官Rich Templeton也指出,正如其鎖預期的那樣,TI除汽車外所有終端市場的需求疲軟。客戶砍訂單的情況也開始出現。公司的首席財務官 Rafael Lizardi在被問到產業何時復蘇和反彈的時候,更是給出了“我希望我知道。”的答案。

不過,在行業普遍砍支出之際,TI在資本支出相關說明會上不但明確了公司投資不變的決心。展望未來,德州儀器在給自己甚至行業帶來信心的同時,也將會給模擬芯片產業的競爭對手帶來新的“沖擊”。

德州儀器的別具一格

毫無疑問,德州儀器是芯片市場[敏感詞]的存在。

在很多分析師看來,他們之所以能夠在過去的十幾年里屹立不倒,這首先得益于公司管理層的未雨綢繆。例如,公司在智能手機爆發前夕能夠意識到自己的短板,并壯士斷臂地退出智能手機芯片市場,把目標投向了工業和汽車電子市場。近年來新能源汽車的火熱,也的確給這個模擬芯片巨頭帶來了更大的機會,再加上穩步發展的工業市場。這兩個市場帶來的穩定性不是坐過山車式的消費電子芯片市場可比擬的,也讓TI的地位在過去幾年里愈加穩居。

尤其身處于當前行業下行周期,德州儀器的布局更讓人充滿信心。

據阿斯麥(ASML)在[敏感詞]的投資者日上所說,成熟節點是晶圓產能投資背后的驅動力之一。以300mm晶圓計算(模擬產業大量仍使用200mm晶圓產能),成熟節點的晶圓預計以6%的CAGR增長,遠低于數字芯片12%的CAGR,但快于NAND和DRAM需求。該公司還看到成熟節點的加速增長,尤其是模擬節點(見下圖)。這正是德州儀器所擅長的。

另一方面,相關報道曾披露,TI擁有數萬多款的芯片產品,為超過100,000 名客戶提供服務。正是因為擁有如此豐富的產品線,所以當客戶設計芯片系統時,德州儀器 (TI) 可以提供更高比例的必要組件(通常多 4 到 10 倍),這讓其成為一站式商店。當客戶需要定制芯片時,德州儀器的產品組合也可以給他們提供了一個快速創新的平臺,因為他們通常提供類似的產品。因此,他們可以在更短的時間內提供組件。

曾經有個行業前輩跟筆者說過,德州儀器開發了一大堆可能平時不會用的芯片,有些可能放在倉庫幾年都沒有被啟用,但如果恰好某天碰到了需求,他們就能很快就給客戶提供服務。也正是因為他們產品的這些特性,讓TI的芯片在面對所謂庫存問題的時候,并沒有處理器或者存儲產品這些迭代周期較快的產品讓人擔憂。

相關報道也指出,德州儀器沒有任何一個產品占公司收入的 1% 以上,而公司40% 的收入來自前 100 強客戶以外的客戶。這進一步提升了TI的抗風險能力。

此外,TI在芯片制造上的布局,也是公司在模擬芯片未來的信心來源。

在過往的很多報道中我們曾經說過,隨著產業發展的變化,很多傳統的模擬IDM已經逐漸走向了Fab-Liter模式,例如onsemi就是其中的典型代表。在接受半導體行業觀察等媒體采訪的時候,安森美就分享了其對Fab-liter的理解。安森美方面表示,晶圓廠不多不少,能有一個比較好的平衡我們叫它Fab-liter的模式。基于這個思考,安森美在過去一年多精簡了組織架構,調整了生產,使產能[敏感詞]化。目前安森美已經出售了4座晶圓廠。這種轉型再疊加公司其他的戰略調整,讓onsemi過去幾年獲得了不錯的業績表現。包括ADI、NXP和瑞薩在內的廠商,似乎也正在這種Fab-liter模式上如魚得水。

但和他們不同的是,TI正在用另一種方式來給模擬芯片競爭對手帶來新的沖擊。那就是推動其模擬芯片向300mm制造轉移。

模擬芯片龍頭的出擊

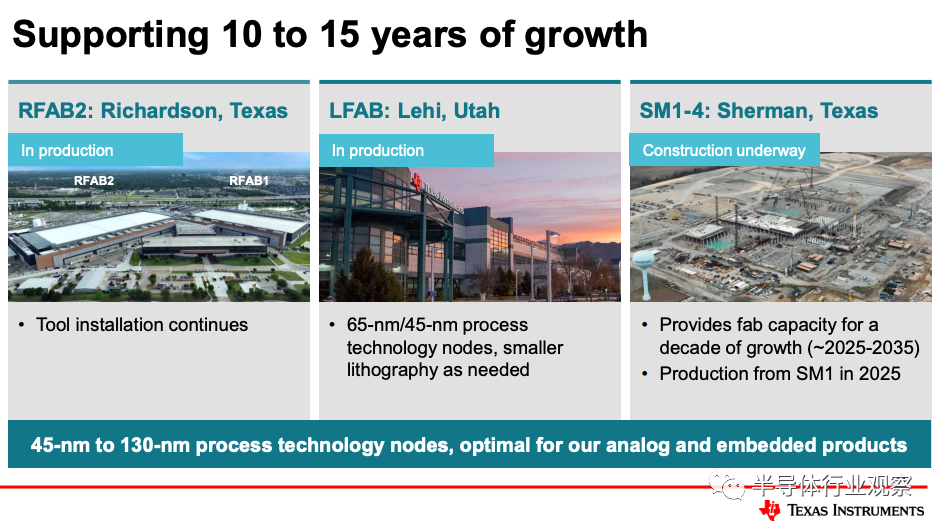

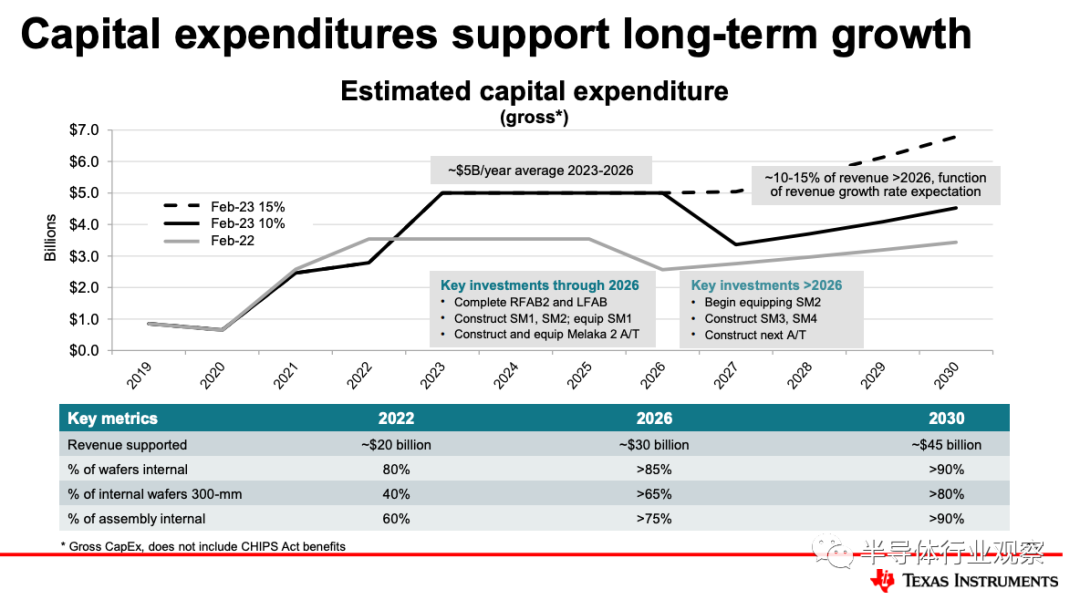

其實,說上述的300mm轉移是“新”沖擊,并不恰當。因為TI已經做這個事挺久了,早在2009年就打造了業內[敏感詞]家300mm模擬晶圓廠RFB1。在2022年九月,德州儀器更宣布了RFAB計劃,新工廠比 RFAB1 大 30% 以上,兩個工廠之間的潔凈室總面積超過 630,000 平方英尺。一旦完全建成,長達 15 英里的自動化高架輸送系統將在兩個晶圓廠之間無縫移動晶圓。在全面投產后,這兩個工廠每天將生產超過 1 億個模擬芯片,這些芯片將用于從可再生能源到電動汽車等各個領域的電子產品。

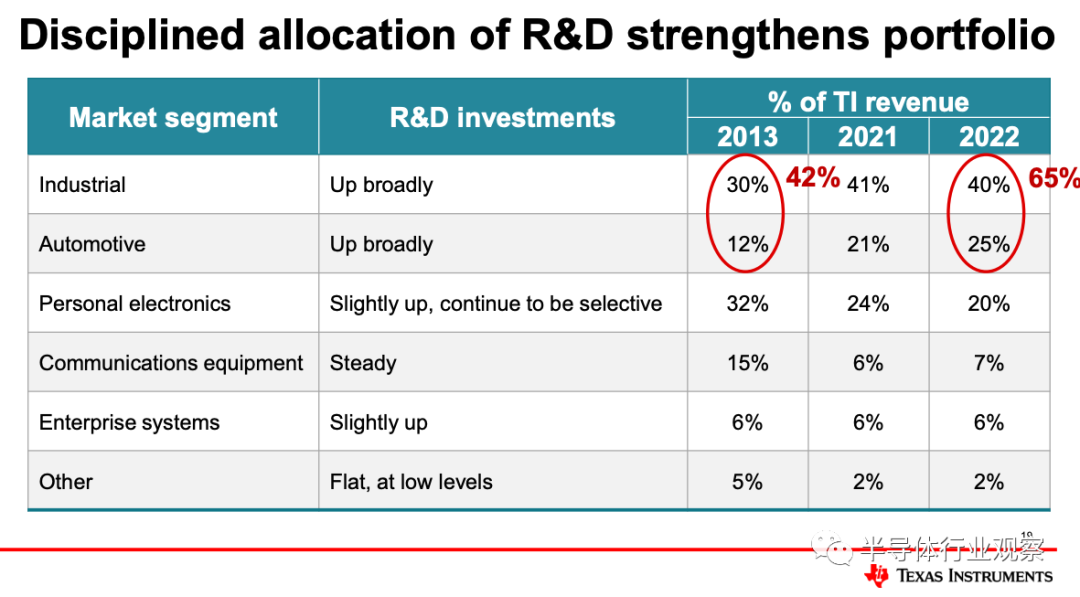

但是,從最近一次的投資說明會上,德州儀器強調,面對半導體周期,公司必須做長期的計劃。正是基于這樣的思考,除了上述工廠以外,德州儀器還談到了從美光收購的工廠和公司在2021年宣布的謝爾曼工廠計劃的更多信息。德州儀器表示,這些工廠覆蓋45nm到130nm制程,能為模擬和嵌入式產品做好準備。

從德州儀器提供的規劃圖(如下圖所示)可以看到,TI計劃到2030 年將內部制造芯片帶來的收入從2020年占總營收的80%增加到 2030年的90% 以上。TI還希望內部組裝(assembly)芯片的比例能從2020年的60%提升到2030年的90%以上,使得他們能夠更好地控制供應鏈。從下圖我們還能看到,在2022,TI內部生產的芯片中,只有40%是由300mm晶圓廠生產,但到了2030年,TI同樣希望把這個比例提高到80%以上。

值得一提的是,從下圖可以看到,TI希望到2030年將公司營收帶到450億美元,這較之2022年提升了一倍有多。而為了實現這樣的目標,TI重新調整了本已提高的資本支出計劃。

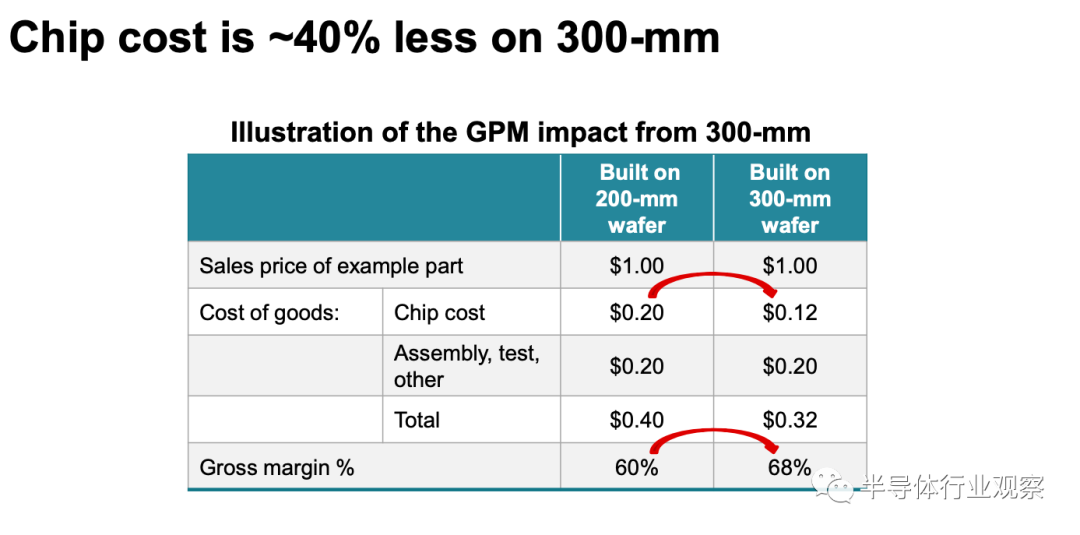

在德州儀器的這次投資說明會上,德州儀器還披露了一個數據,那就是在向300mm晶圓遷移之后能夠帶來40%的成本節約,與此同時,公司還將把毛利提升到68%。這也解析了為了德州儀器那么積極地投入到這個轉型中去。再加上,TI在過去幾年里一直在砍掉分銷商,通過直營的方式進行芯片銷售,這勢必將進一步提升其產品利潤率的控制。

在進行了這一系列的操作以后,TI未來不但能夠在產品供應和供應鏈控制上掌握了主動權,在產品定價上更將游刃有余。考慮到模擬芯片制程的長壽命和TI的高毛利,加上美國芯片法案帶來的資助,TI還不需要面對傳統晶圓廠的設備升級周期壓力。

總之,單從這些講述看來,模擬芯片巨頭正在往更高的一個層級邁進。

我們離德州儀器越來越遠?

德州儀器的這些決定,不但讓跟在其后面的競爭對手煞費苦心。來到國內,那些在過去希望通過低售價來替換TI獲取市場的的做法也許會在未來幾年行不通。

尤其是對于國內那些模擬芯片Fabless。過去幾年晶圓廠的強勢,讓他們吃了不少苦頭。現在,很多晶圓廠因為周期下行的原因,變更了其成熟工藝的擴產計劃。這在未來也會繼續成為“癥結”所在。

即使現在國內有些模擬芯片廠正在打造其300mm晶圓廠。德州儀器模擬芯片的一組數據也讓我們仰望。

相關統計顯示,從 2016 年到 2021 年,德州儀器的模擬芯片占整體收入的份額從 64% 增加到 77%,其在整體營業利潤中的份額也從 70% 增加到 83%。具體到德州儀器模擬芯片的歷史營業利潤率,也從長時間保持的 40%到50%之間,增加到 2021 年的 53%(嵌入式處理和其他分別為 39% 和 32%)。

由此看來,我們離德州儀器是越來越遠了嗎?

*免責聲明:本文由作者原創。文章內容系作者個人觀點,薩科微轉載僅為了傳達一種不同的觀點,不代表薩科微對該觀點贊同或支持,如果有任何異議,歡迎聯系我們。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2025 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號